El precio del Petróleo Brent marca su máximo anual durante el mes de febrero

Analizando el precio de los futuros del petróleo Brent en el mercado ICE para abril, en la mitad del mes de febrero se observa una subida hasta los 66,25 $/bbl al cierre del día 15 de febrero. Estos valores no se alcanzaban desde el 19 de noviembre del 2018 cuando los futuros de abril cerraron a 67,4 $/bbl. El valor mínimo en estos meses se había alcanzado el 24 de diciembre con 51,02 $/bbl. Desde el 9 de enero el precio se había mantenido estable en torno a los 62 $/bbl.

Esta tendencia al alza tiene varias causas. En análisis de semanas anteriores de AleaSoft ponía de manifiesto la inestabilidad en Venezuela con una baja producción y es algo que no tiene solución a corto plazo. Por otra parte, Arabia Saudí y Rusia están dejando de producir más de 80 mil barriles diarios cada uno. La producción de la OPEP se ha reducido a mínimos de los últimos cuatro años. Por su parte, China continúa con el aumento de la demanda de crudo.

Como contraposición, la producción de EEUU continúa al alza y la desaceleración global son factores que producen un equilibrio para que el precio no continúe subiendo. Hay que esperar unas semanas para ver en qué franja se equilibra el precio, pero en AleaSoft consideran que este equilibrio debe estar a medio plazo en torno a los 60 $/bbl.

Los futuros de gas TTF para marzo se han estabilizado en 18 €/MWh desde el 11 de febrero después de un descenso continuado desde la cota de los 24 €/MWh que mantuvo la segunda quincena de diciembre.

Los futuros del carbón API 2 para marzo detuvieron la tendencia a la baja con un mínimo por debajo de los 72 $/t a principios de la semana del 11 de febrero y remontaron hasta los 74 $/t el viernes 15 de febrero.

En el caso del precio de gas y el carbón consideramos que la subida del Brent ha frenado la caída que llevaban las últimas semanas. Con la llegada de la primavera con temperaturas más altas y demandas más bajas en la empresa consideran que tendremos unos equilibrios de unos 18 €/MWh en el caso del gas TTF y de 70 $/t en el caso del carbón API 2.

El precio de los futuros de derechos de emisiones de CO2para el mes de diciembre de 2019 llegó a bajar de los 20 €/t a finales de la semana del 11 de febrero después de que Reino Unido informara de que no emitirá ni subastará permisos EUA próximamente. No obstante, la subida de los precios del gas y el carbón hacen que los precios de las emisiones de CO2 vuelvan a retomar los valores por encima de los 20 €/t. Según el análisis, que este precio de 20 €/t puede mantenerse en las próximas semanas.

Mercados eléctricos europeos

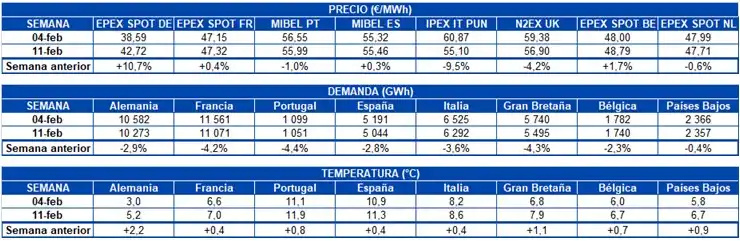

Cuando se analiza la evolución de los precios europeos desde la última semana de enero se observa una ligera bajada que se mantiene hasta mediados de febrero y que continuará hasta finales de este mes. Entre las causas de esta bajada se puede señalar las subidas de las temperaturas que ha provocado una ligera disminución de las demandas con una tendencia a la baja que continuará hasta finales de febrero. Como han mencionado en otras ocasiones durante las últimas semanas, la disminución continuada de los precios del gas, el carbón y el CO2 han influido en esta bajada también.

En la evolución de los precios de la última semana se aprecian dos grupos de mercados paralelos. Un grupo más caro formado por N2EX UK, IPEX PUN Italia y MIBEL (España y Portugal) que se ha movido por sobre los 55 €/MWh, y por el otro lado, tenemos a EPEX SPOT (Alemania y Francia) y Nord Pool de los países nórdicos que se han movido por debajo de los 45 €/MWh. Se ha creado una diferencia aproximada de unos 10 €/MWh.

Del análisis de las tablas anteriores donde se muestran los valores asociados a los datos reales de precios, demandas y temperaturas de las dos últimas semanas en Europa se puede observar que la mayor diferencia ha estado en el precio de Alemania que ha subido más de un 10% causado fundamentalmente por un descenso de la producción eólica. El resto de mercados europeos se han mantenido relativamente estables durante estas dos semanas, aunque, como señalábamos anteriormente, hay una ligera tendencia a la baja en los precios que debe mantenerse hasta finales de febrero.

Futuros de electricidad

La semana pasada del 11 de febrero los futuros de electricidad europeos continuaron la tendencia a la baja que en general vienen experimentando desde finales del año pasado, según ha analizado AleaSoft.

Los futuros de Francia y Alemania para marzo de 2019 en el mercado EEX la semana pasada alcanzaron el mínimo histórico desde que se negocia este producto. En el caso de Francia, el mínimo histórico hasta el momento lo alcanzó los días 13 y 14 de febrero, con 44,80 €/MWh y Alemania el día 15 de febrero con 41,50 €/MWh.

También los futuros de España y Portugal para marzo de 2019 alcanzaron el mínimo histórico desde que se negocia el producto la semana pasada, en este caso el 11 de febrero. El 11 de febrero los futuros de España en el mercado OMIP cerraron en 50,60 €/MWh y en el mercado EEX en 50,32 €/MWh. Ese mismo día, los futuros de Portugal en el mercado OMIP cerraron en 50,23 €/MWh. El resto de la semana estos futuros se negociaron en torno a los 51 €/MWh.

Los futuros de Italia en EEX para marzo, que hace dos semanas, en la semana del 4 de febrero, se negociaban alrededor de los 57 €/MWh, cerraron el viernes 15 de febrero en 53,82 €/MWh, entre 3 y 4 €/MWh más bajos. También en el mercado italiano MTE de GME se está viendo esta tendencia decreciente; la semana pasada los futuros se negociaron en torno a los 54 €/MWh, cuando justo una semana antes se negociaban alrededor de los 59 €/MWh.

ILos futuros de UK, Países Bajos y Bélgica en el mercado ICE también siguieron una senda bajista la semana pasada. Los futuros de UK para marzo de este año cerraron el viernes 15 de febrero en 50,52 GBP/MWh, unas 3 GBP/MWh más bajos que la semana anterior; los de los Países bajos cerraron ese mismo día en 45,48 €/MWh, con una diferencia de unos 4 €/MWh menos que la semana anterior; y los futuros de Bélgica cerraron en 45,73 €/MWh, también con una diferencia de unos 4 €/MWh menos respecto a la semana anterior.

Los futuros de los países nórdicos para marzo de 2019 han bajado en torno a 14 €/MWh desde el 23 de enero pasado tanto en el mercado Nasdaq como en ICE. En el mercado Nasdaq el precio de liquidación para marzo de 2019 en la sesión del 15 de febrero fue 41,74 €/MWh, lo que representa una diferencia de ‑14,56 €/MWh respecto al 23 de enero cuando cerraron en 56,30 €/MWh. Por su parte en el mercado ICE, este pasado viernes 15 de febrero el precio fue 41,58 €/MWh, con ‑14,70 €/MWh de diferencia respecto al 23 de enero cuando habían cerrado en 56,28 €/MWh.

Producción eólica y solar

Para la tercera semana de febrero lo más destacado en Europa en cuanto a producción eólicafue el descenso en Alemania de 1539 GWh si se compara la semana del 11 de febrero con la anterior pasando de una producción semanal de 4174 GWh a 2635 GWh. Para Alemania, en la semana entrante se estima una bajada similar de producción eólica, en torno a los 200 GWh, aunque los precios subirán solamente un 4%. En el conjunto de la Península Ibérica, España y Portugal, al igual que en Francia, los valores más altos de producción eólica se alcanzaron el 10 de febrero con 312 GWh y 245 GWh, respectivamente. Para la semana del 18 de febrero se espera que la producción eólica no sea tan alta.

En Francia también hubo bajadas de la producción eólica en la semana pasada de 623 GWh y se espera para la semana entrante del 18 de febrero una ligera bajada del 2%.

En el caso de las penínsulas ibérica e italiana hubo subidas la semana pasada y para esta semana se esperan bajadas de la producción eólica.

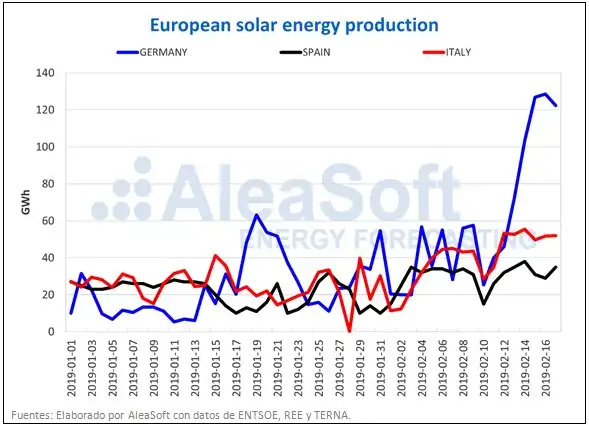

En el análisis realizado por AleaSoft relativo a la producción solar, que incluye tanto la fotovoltaica como la termosolar, se observa en Alemania un aumento de 325 GWh comparando las semanas del 4 de febrero con la semana posterior. Para la semana que entra se pronostica un aumento del 4%.

Italia también tiene una tendencia al alza. En las dos semanas anteriores el aumento fue del 26% y en la entrante se prevé una producción muy similar.

En el caso de España en las dos últimas semanas hubo un descenso de la producción solar del 7% y para la semana entrante se espera un aumento del 8%.

Como planteamos la semana anterior, con el aumento de las horas de sol la producción solar irá aumentando progresivamente.

Los comentarios están cerrados.