La energía solar comunitaria en EE. UU. probablemente alcanzó su punto máximo en 2024, afirma Wood Mackenzie

Fuente: https://www.pv-magazine.com/

Wood Mackenzie afirma que las instalaciones solares globales cayeron un 36% en la primera mitad de 2025 y se espera que se contraigan un 12% anualmente hasta 2030.

Imagen: Wood Mackenzie

Tras un año récord de instalaciones en 2024, la energía solar comunitaria disminuyó un 36 % interanual durante el primer semestre de 2025, según un informe de Wood Mackenzie y la Coalición para el Acceso a la Energía Solar Comunitaria. La industria instaló aproximadamente 437 MW en el primer semestre de 2025.

Después de la aprobación de la ley One Big Beautiful Bill Act , que eliminó los incentivos fiscales basados en proyectos de energía limpia, Wood Mackenzie recortó su perspectiva de instalación de energía solar comunitaria a cinco años en un 8%.

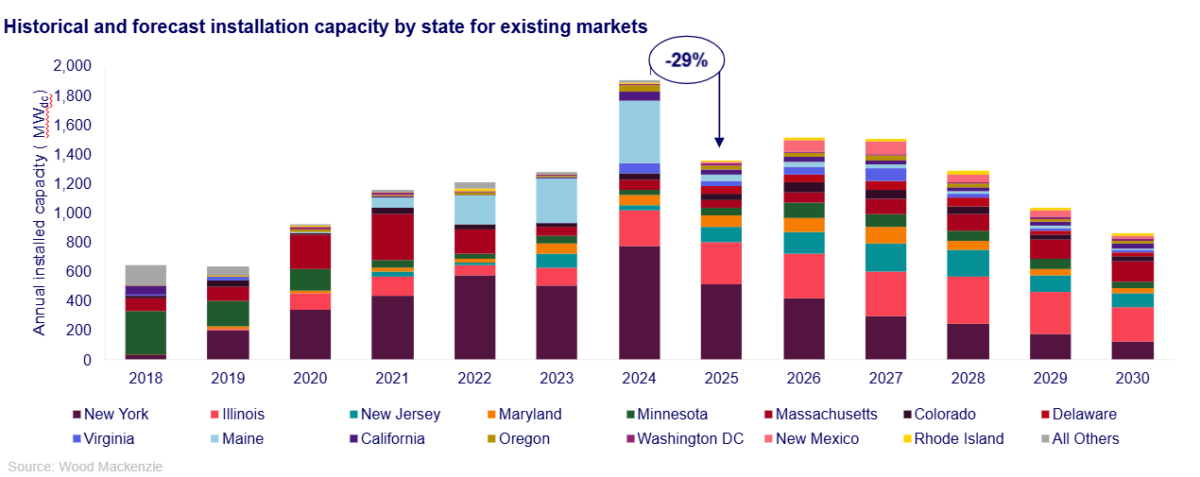

El proyecto de ley ha alterado fundamentalmente el panorama del mercado a largo plazo, al tiempo que ha desacelerado el crecimiento en mercados maduros como Nueva York, lo que está contribuyendo a una contracción prevista del 29% del mercado a nivel nacional para finales de año, dijo Wood Mackenzie.

A más largo plazo, el impacto de la factura se agrava. Wood Mackenize prevé que la energía solar comunitaria instalada se contraiga un 12 % anual hasta 2030.

Las instalaciones solares comunitarias actualmente suman 9,1 GW y se proyecta que superarán los 16 GW para 2030. La proyección alta de Wood Mackenzie, basada en una política estatal favorable, aumentaría esta cifra en otros 1,3 GW, mientras que su proyección baja, debido a complicaciones con el crédito fiscal, recortaría la perspectiva a diez años en 1,2 GW.

“El proyecto de ley final ofrece un plazo crucial de cuatro años para que los proyectos ya en desarrollo entren en funcionamiento y obtengan el Crédito Fiscal a la Inversión (CFI), lo que respalda su desarrollo a corto plazo”, declaró Caitlin Connelly, analista sénior de Wood Mackenzie. “A mediados de 2025, había más de 9 GW de proyectos solares comunitarios en desarrollo, y se sabía que más de 1,4 GW estaban en construcción”.

Wood Mackenzie atribuyó la retracción de este año a la disminución de los volúmenes en Nueva York y Maine, donde el programa actual se revisó recientemente . También señaló que Maryland, Massachusetts y Nueva Jersey siguen estancados en las transiciones entre las iteraciones del programa. Señaló que, en general, los estados han tenido dificultades para aprobar nueva legislación sobre energía solar comunitaria este año.

“La expiración anticipada del ITC solo agravará esta dificultad, dado el reducido margen para que nuevos proyectos obtengan créditos fiscales”, afirmó Connelly. “La aprobación de legislación en nuevos mercados podría añadir más de 1,1 GW hasta 2030”.

Jeff Cramer, presidente y director ejecutivo de la Coalición para el Acceso Solar Comunitario, dijo que los estados todavía están mostrando dedicación para expandir el mercado.

“La demanda de energía solar comunitaria por parte de los clientes nunca ha sido tan fuerte, y estamos viendo que los estados están dando un paso al frente con expansiones históricas como los 3.000 MW de Nueva Jersey y los 900 MW de Massachusetts ”, afirmó Cramer.

A pesar del apoyo estatal, Cramer señaló que la incertidumbre federal, los retrasos en la interconexión y los límites a los programas siguen siendo barreras para el crecimiento.

El informe señaló que los costos de adquisición disminuyeron un poco en el primer semestre de 2025, disminuyendo un 5 % en promedio en todos los segmentos de clientes en comparación con el segundo semestre de 2025. La complejidad de la adquisición de clientes ha sido un desafío constante para el segmento .

La demanda corporativa de energía solar comunitaria sigue siendo alta, afirmó Wood Mackenzie, lo que eleva la participación del sector comercial en la capacidad solar comunitaria a aproximadamente el 53%.

Sin embargo, los desarrolladores y las empresas de gestión de suscripciones se enfrentan a mayores dificultades para suscribir a clientes de ingresos bajos a moderados, afirmó Wood Mackenzie. La compleja dinámica de adquisición de suscriptores redujo la proporción de capacidad solar comunitaria que abastece a estos clientes a tan solo el 9 %. Este segmento de clientes sigue siendo el más costoso de suscribir, con $102 por kW, en comparación con los $72 por kW de los clientes residenciales sin ingresos bajos a moderados, según el informe.

A pesar de las perspectivas recortadas para los programas de energía solar comunitaria basados en programas, Wood Mackenzie dijo que las empresas de servicios públicos están mostrando receptividad a los proyectos distribuidos.

“La energía solar distribuida no residencial, que generalmente abarca proyectos de entre 2 y 20 MWdc, está muy bien posicionada para crecer”, afirmó Connelly. “Las empresas de servicios públicos valoran cada vez más los recursos a escala comunitaria, ya que se pueden implementar rápidamente, con almacenamiento y cerca de la carga del cliente”.